En bref

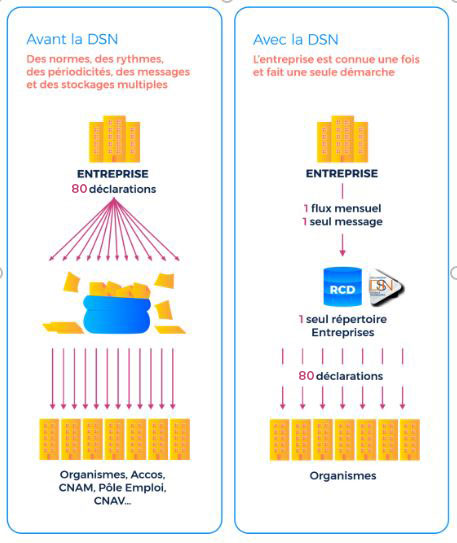

La Déclaration Sociale Nominative (DSN) – est un fichier mensuel produit à partir de la paie destinée à communiquer les informations nécessaires à la gestion de la protection sociale des salariés aux organismes et administrations concernées. Elle permet de remplacer l’ensemble des déclarations périodiques ou événementielles et diverses formalités administratives adressées jusqu’à aujourd’hui par les employeurs à une diversité d’acteurs (CPAM, Urssaf, AGIRC ARRCO, Organismes complémentaires, Pôle emploi, Centre des impôts, Caisses régimes spéciaux, etc.).

Les données transmises dans la DSN mensuelle sont le reflet de la situation d’un salarié au moment où la paie a été réalisée. En complément, elle relate les évènements survenus dans le mois (maladie, maternité, changement d’un élément du contrat de travail, fin de contrat de travail…) ayant eu un impact sur la paie.

La DSN repose sur la transmission unique, mensuelle et dématérialisée des données issues de la paie et sur des signalements d’événements.

La DSN permet pour les données sociales de transmettre « tout » en une seule fois :

La DSN doit être émise pour chaque établissement et inclure tous les salariés y étant rattachés. A chaque SIRET correspond donc une DSN mensuelle. Une possibilité de fractionnement existe si l’entreprise a plusieurs systèmes de paie.

En parallèle pour ouvrir les droits à certaines prestations du salarié, le déclarant doit émettre :

- Un signalement arrêt de travail en cas de maladie, maternité, paternité, accident du travail ou maladie professionnelle (AT/MP),

- Un signalement reprise anticipée de travail si le salarié reprend son activité au sein de l’établissement avant la date de fin stipulée sur son arrêt,

- Un signalement fin de contrat de travail pour tout départ d’un salarié de l’entreprise (démission…),

- Un signalement d’amorçage des données variables (non obligatoire) permettant la transmission d’informations pouvant avoir un impact sur la couverture des droits des salariés ainsi que sur le calcul du prélèvement à la source (PAS).

La DSN obligatoire depuis janvier 2017.

A ce jour la DSN remplace :

- 9 formalités liées au chômage ou à la maladie ou au suivi des effectifs DARES

- 27 formalités DUCS – recouvrement

- 20 formalités annuelles ou ponctuelles sur les droits de vos salariés

- 15 procédures spécifiques (procédures qui n’existaient pas antérieurement et qui ont été introduites depuis la généralisation de la DSN)

- 2 procédures sont également en place à destination de vos salariés

- 2 procédures en place à des fins de pilotage et de contrôle

La DSN alimente par ailleurs le compte personnel de formation (CPF) et le compte professionnel de prévention (C2P).

Consultez les déclarations remplacées et

les nouvelles fonctionnalités DSN en 2024 et 2025

Les avantages de la DSN

| Population concernée | Les avantages |

|---|---|

| Pour les entreprises et les tiers déclarants |

|

| Pour les salariés |

|

Comment et quand la transmettre ?

La Déclaration Sociale Nominative s’effectue via deux modes :

- Le dépôt d’un fichier en EDI à la norme en vigueur sur le site net entreprises

- Par une API en « machine to machine »

De nombreux éditeurs proposent uniquement le mode machine to machine qui permet au gestionnaire de paie de tout faire au sein de son logiciel, gestion des envois et analyse des retours.

La Déclaration Sociale Nominative (DSN) pour le mois de paie M doit être transmise le :

- Le 5 M+1 midi pour les entreprises mensualisées soumises aujourd’hui à cette échéance.

- Le 15 M+1 midi pour les autres.

Attention : le mode « annule et remplace » n’est accepté que jusque minuit la veille de l’échéance. Vous détectez une erreur trop tard, pas de panique ! le législateur a prévu dans la DSN et du fait du caractère mensuel de celle-ci la possibilité de rectifier dans la paie et donc la DSN du mois suivant sans aucune pénalité.

Pour utiliser ce service

| Pas encore inscrit sur net-entreprises.fr ? | Inscrit à net-entreprises.fr mais pas à ce service |

|---|---|

| vérifiez dans la mesure du possible au sein de votre entreprise si vos collègues sont déjà inscrits. Une fois votre inscription finalisée, vous accéderez au service 24 heures après la fin de votre inscription. |

A partir de vote menu personnalisé, sélectionnez « Déclaration sociale nominative DSN » et accédez à ce service dès le lendemain. |

Lois, décrets, arrêtés

Le cadre réglementaire et la gouvernance du projet

Références règlementaires :

- Décret n° 2019-1517 du 30 décembre 2019 relatif aux déclarations, au recouvrement des cotisations et aux contrôles effectués au titre de l’assurance vieillesse et de la prévoyance du régime spécial des marins

- Décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux

- Décret n° 2019-613 du 19 juin 2019 relatif à la simplification des déclarations sociales des employeurs

- Décret n° 2019-522 du 27 mai 2019 relatif à la déclaration obligatoire d’emploi des travailleurs handicapés

- Arrêté du 7 mars 2019 fixant les données de la déclaration sociale nominative adressées aux administrations et organismes compétents

- Décret n° 2018-1048 du 28 novembre 2018 fixant les dates limites pour la transmission obligatoire de la déclaration sociale nominative pour les déclarants des trois Fonctions Publiques

- Arrêté du 30 novembre 2016 fixant les données de la déclaration sociale nominative adressées aux administrations et organismes compétents

- Décret n° 2016-1567 du 21 novembre 2016 relatif à la généralisation de la déclaration sociale nominative

- Éléments clés du décret 21/11/2016

- Décret n° 2016-611 du 18 mai 2016 fixant les dates limites pour la transmission obligatoire de la déclaration sociale nominative

- Circulaire du 21 janvier 2016 portant application dans la fonction publique de l’ordonnance n° 2015-682 du 18 juin 2015 relative à la simplification des déclarations sociales des employeurs

- Arrêté du 11 décembre 2014 approuvant le cahier technique de la norme d’échanges applicable à la déclaration sociale nominative

- Arrêté du 11 décembre 2014 approuvant la liste des portails et le modèle de charte relatif à la déclaration sociale nominative cf. PJ

- Arrêté du 11 décembre 2014 fixant les données de la déclaration sociale nominative relative aux salariés relevant du régime général de sécurité sociale adressées aux administrations et organismes compétents

- Décret n° 2014-1371 du 17 novembre 2014 relatif à la déclaration sociale nominative

- Décret n° 2013-266 du 28 mars 2013 relatif à la déclaration sociale nominative

- Arrêté du 27 juin 2013 approuvant la charte relative à la déclaration sociale nominative

- Arrêté du 2 juillet 2013 fixant le délai de transmission des événements dans le cadre de la déclaration sociale nominative

- Article 35 de la loi du 22 mars 2012 relative à la simplification du droit et à l’allégement des démarches administratives

- Décret n° 2012-494 du 16 avril 2012 relatif au comité de normalisation des données sociales déclaratives et de leurs échanges

- Arrêté du 16 avril 2012 relatif au comité de normalisation des données sociales déclaratives et de leurs échanges

- Arrêté du 18 avril 2012 portant nomination du président du comité de normalisation des données sociales déclaratives et de leurs échanges

- Décret n° 2014-1082 du 24 sept. 2014 fixant les seuils de l’obligation anticipée d’effectuer la déclaration sociale nominative

Avis favorable de la Cnil sur la DSN

Nov. 2012 – Par délibération du 15 novembre 2012, la Cnil a rendu un avis favorable, sur la mise en œuvre de la DSN et son fonctionnement.

Au travers cet avis, la Commission, en soulignant l’objectif de simplification des démarches déclaratives des employeurs, considère que les données transmises par l’employeur sont adéquates, pertinentes et non excessives au regard des finalités pour lesquelles elles sont collectées.

Elle met en exergue le fait que la DSN contribuera à une meilleure gestion des données et permettra de garantir la bonne gestion des droits des individus en matière de prestations sociales.

La loi de simplification du 22 mars 2012 institue la DSN avec 2 jalons :

- Janvier 2013 : ouverture au volontariat des entreprises et premier périmètre déclaratif

- Déploiement progressif de la DSN en 2016 pour les entreprises et OPS sur un périmètre élargi

Une interdiction des organismes de protection sociale de redemander une information déjà produite.

Une gouvernance du projet est mise en place :

- Une Mission interministérielle de Maîtrise d’ouvrage stratégique est instituée fin 2011 : • Missionnée par le ministre des Affaires sociales et le ministre du Budget

- Chargée de déterminer le contenu et les objectifs du projet, de mettre en place les conditions de sa réussite en lien avec le GIP MDS et ses membres, d’instaurer des échanges avec l’ensemble des administrations, de veiller à l’adaptation des textes nécessaires.

- Une Maîtrise d’ouvrage opérationnelle :

- portée le GIP MDS, rassemblant l’ensemble des acteurs de la protection sociale, et pilotant techniquement la constitution de la plateforme DSN (avec la CNAV et l’ACOSS).